“阵亡率”50%:两家互联网保险公司倒下了,但“互联网”并不是原罪

靴子终于落地!

12月3日,金融监管总局发布批复显示,同意苏州国际发展集团有限公司筹建苏州东吴财产保险股份有限公司(以下简称“东吴财险”)。

据批复,苏州国际发展集团有限公司应严格按照有关法律法规要求办理筹建事宜,自批复之日起1年内完成筹建工作。筹建期间接受金融监管总局的监督指导,不得从事金融业务活动。筹建工作完成后,应按照有关规定和程序向金融监管总局提出开业申请。

苏州国际发展集团有限公司是江苏省政府核准的国有资产投资主体,是以金融投资控股为主业的地方国有独资企业。目前集银、证、保、信等持牌机构以及创投、担保等类金融机构为一体,业务版图包括东吴证券、苏州银行、东吴人寿、苏州资产管理、苏州创新投资集团、苏州信托、江苏金服数字集团等。

苏州国发集团由苏州市财政局全资控股,苏州国发集团是东吴人寿第一大股东,持股比例为31.717%。

这也就意味着按照现有信息看,东吴财险将会是一家国资控股的财险公司,并且会成为苏州国发金融机构平台的一部分。

同时更重要的是,根据市场传闻,东吴财险的成立或与安心财险风险处置有关,2024年3月,安心财险将公司注册地从北京市迁址江苏省苏州市。当时便有市场消息称,安心财险或迎来苏州国资入主,将更名为东吴财险。如今,东吴财险获批筹建,消息几乎实锤。

1

四家互联网保险公司,奔向截然不同的路

作为国内第一批筹备建立的互联网财险公司,安心财险与众安在线、泰康在线、易安保险这四家公司不同于传统保险公司,不设立分支机构,销售和理赔均在线上进行。

但十年时间后,这四家公司已经走向了截然不同的方向。

成立以来从未盈利,安心财险不“安心”

先来看安心财险,安心保险成立于2015年,注册资本12.85亿元,是全国首批创新型互联网保险公司。由中诚信投资集团有限公司作为第一大股东,持股比例为33.08%,北京玺萌置业有限公司和北京通宇世纪科技有限公司分别作为第二和第三大股东,持股比例分别为11.67%和11.28%。

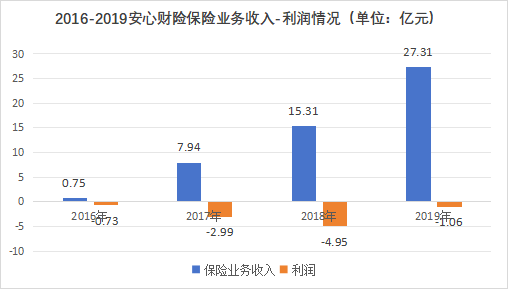

业绩方面,2016年-2019年,安心保险实现保费收入分别为0.75亿元、7.95亿元、15.31亿元、27.21亿元,这是安心保险业绩的快速增长期,利润端,与大多数刚开业的保险公司一样,拿亏损换业务,其净利润分别为-0.73亿元、-2.99亿元、-4.95亿元、-1.06亿元。

正当大家以为在有了一定的保费规模,安心财险会致力于让公司实现盈利时,一起爆雷事件让安心财险彻底陷入泥潭,也让安心财险走上了与其他年轻保险公司完全不一样的道路。

2017年7月,安心财险与米缸金融达成履约保证保险合作,2018年8月,米缸金融出现大面积逾期,正式宣告爆雷。

因踩雷米缸金融,2020年3季度,安心财险收到银保监会下发的《监管函》,被要求制定详细的整改方案。

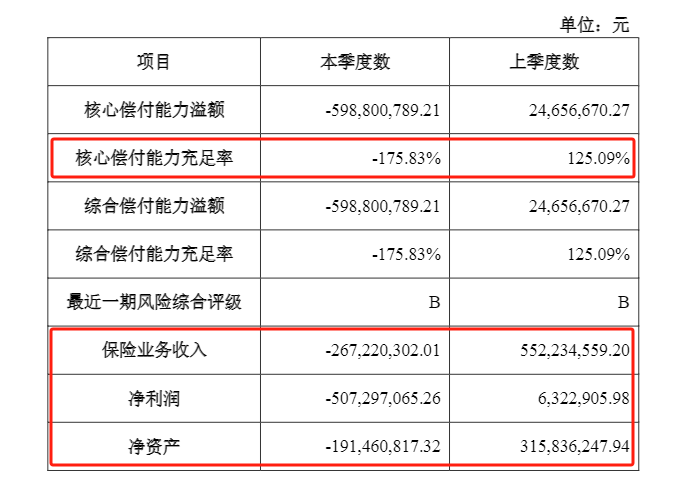

2020年10月,安心财险增提信保业务未决赔款准备金约3亿元,2020年四季度也成为了安心财险各项数据的“大变脸”季度,其中其核心/综合偿付能力充足率由125%降为-176%,保险业务收入从当年3季度的5.52亿元降至4季度的-2.67亿元,净利润从0.06亿元降至-5.07亿元,净资产由3亿元降至-2亿元。

屋漏偏逢连夜雨,由于偿付能力为负值,安心财险在2021年初被监管要求停止接受车险新业务,同时限制董事、监事、 高级管理人员的薪酬水平。

至此,安心财险业务正式停摆,公司进入停滞期。

从2019年的27.21亿元降至2021年的3.73亿元,短短两年间,安心财险的保费规模锐减超过23亿元,降幅高达86.27%。

此外,2022年~2023年,保险业务收入甚至出现了负数的情况。

同时自成立以来,安心财险累计亏损超过20亿元。

易安财险成立即盈利?但踩雷没有迟到

与安心财险连续的亏损态势不同,易安财险其实在成立之初盈利状况其实不错。数据显示,易安财险开业第一年就已实现盈利,2016年度净利润为157.15万元,该年资产合计10.93亿元,负债合计9528.76万元。

但好景不长,2018年开始,易安财险净利润就开始大幅度下滑,其中2018年亏损1.99亿,2019年继续亏损1.67亿。

跟安心财险一样,易安财险也在保证保险上栽跟头了。2019年12月,易安财险被曝出,天津金融资产交易所一款债务人投保易安财险的“履约保证保险”理财产品发生违约。易安财险回应称,易安财险在天津金融交易所融通四海产品的14起报案涉及近百万,会依法合规处理理赔案件。

根据原银保监会消保局发布的《关于2019年保险消费投诉情况的通报》显示其被投诉量居于首位,其2019年被投诉量309件,同比增长15350%。

易安财险2019年年报披露,报告期内,保证险产品保费收入约1373万,赔付支出约536万,承保亏损约1.85亿;易安财险保证保险2018年承保的亏损为800万。

正是因为保证险的承保亏损过大,造成易安财险2019年净亏损1.67亿元。

在经营情况不断恶化后,易安财险于2020年7月正式被依法监管,两年后,易安以不能清偿到期债务且缺乏清偿能力为由,向北京金融法院申请破产重整,同月,原银保监会官宣,批复同意易安破产重整。

之后的故事想必大家都很清楚了,2023年初市场开始流传比亚迪将介入易安破产重组方案,当年5月,原银保监会正式公布《关于易安财产保险股份有限公司变更股东的批复》。文件显示,同意比亚迪汽车工业有限公司受让易安财产保险股份有限公司10亿股股份,持股比例为100%,比亚迪财险横空出世。

在经历了前期的工作筹备后,比亚迪财险从今年三季度开始有相关业绩产生,数据显示,2024年前三季度,比亚迪财险实现保险业务收入5.46亿元,净亏损为0.88亿元,其中三季度单季的业务收入逼近5亿元。

由于目前比亚迪是国内新能源汽车当之无愧的“销量”一哥,我们预计比亚迪财险的业绩未来还有巨大的增长空间。

与易安和安心不同的是,众安在线和泰康在线则是走向了完全不同的道路。

重视产品创新,众安未让市场失望

以众安为例,相较于易安和安心财险,众安的发展要好很多。数据显示,2023年众安实现财险总保费人民币295.01亿元,同比增长24.7%。按原保险保费收入计,2023年众安稳居中国财险行业第九名,为中国前十大财险公司中增长最快的公司,在互联网财险赛道稳居市场份额第一,同时在承保综合成本率这一财险公司的核心数据上,众安的数据为95.2%,连续三年实现承保盈利,优于行业平均。

细数众安的成长史,期间发生了不少重大甚至改变行业的事件。如尊享e生系列产品,特别是百万医疗险的设计开发和销售一度改变了国内健康险市场的格局,也让众安成为了一家在市场创新端“声浪”很大的公司。除了健康险,众安在宠物险、运费险等领域也推出了经典的产品。

2017年9月28日,众安在香港联合交易所主板正式挂牌,股票代码为6060,成为全球领先的互联网保险上市公司。

尽管近年来众安在线也经常会出现利润上的波动,但整体来看,成立以来,众安还是没有辜负市场对它的期待。

泰康在线业绩波动明显,整体保持增长

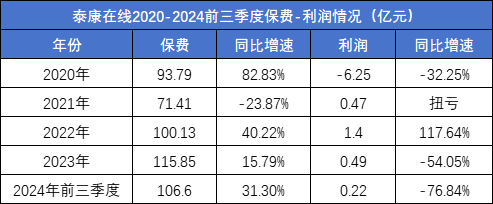

再来看泰康在线,作为泰康系的主要成员之一,泰康在线近几年的业绩波动较大,2020年至今年三季度,泰康在线分别实现保费收入93.79亿元、71.41亿元、100.13亿元、115.85亿元和106.60亿元,分别同比增长82.83%、-23.87%、40.22%、15.79%和31.30%;但同期的净利润分别仅有-6.25亿元、0.47亿元、1.4亿元、0.49亿元和0.22亿元,同比增幅分别为-32.25%、104.99%、117.64%、-54.05%和-76.84%。

其中2021年泰康在线保费下降23.87%,主要是受到了原银保监会发布的《关于开展互联网保险乱象专项整治工作的通知》,为互联网健康险业务的野蛮生长按下了暂停键,迫使行业进行深刻的自我革新,当然了,泰康在线的适应能力不错,在2022年就实现了超百亿的保费收入,并后续实现继续增长。

近两年泰康在线的利润下滑主要来自于投资收益中可供出售金融资产收益科目的大幅下降,以及其公允价值变动带来的连续损失。

整体来看,泰康在线业务尽管有所波折,但还是及时地走在了增长的道路上,同时依托于母公司的支持,我们预计泰康在线未来的发展势头依旧不错。

2

选择决定命运,易安、安心爆雷或是注定

为什么这四家互联网保险公司会走向截然不同的命运?我们认为原因是多方面的。

首先是在股东层面,这四家互联网保险公司的“出身”是不同的。

其中众安在成立之初是由阿里、腾讯、中国平安等公司出资组建的,股东涵盖了中国最优秀的互联网公司和保险公司,之后众安在业务发展上也得到了股东层面的大力支持。

而泰康在线更不用多说,它是泰康集团的全资子公司,泰康集团则是国内最大的民营保险集团之一,它的成立也补上了泰康的财险业务。

相比较之下,安心和易安的股东阵容则没有相关的互联网和保险背景,其中安心的第一大股东中诚信投资集团有限公司,股权穿透至最后是武汉华兵置业有限公司,从事于房地产行业。

而易安则是由上市公司银之杰和光汇石油等7家公司共同发起设立,股东同样没有互联网和保险背景,很难在业务上给予直接的支持。

其次是在业务选择的路线上,我们在前文提到了易安和安心的爆雷都跟信用保证保险有巨大的联系,p2p的爆雷使得安心和易安的信用保证保险面临巨大的赔付压力,从而导致公司业务和现金流均出现巨大问题。

最后是安心和易安在发展过程中其实并没有发挥出“互联网保险”应有的优势,没有充分利用互联网边际成本更低、获客更精准的优势,建立起高效,能够直达消费者的渠道,也缺少适应互联网经济发展、互联网用户需求的保险产品,后面逐渐被市场淘汰也并不让人意外。

而众安和泰康不仅在业务模式和产品方面有突破,作为互联网公司,还在持续加强技术能力。如众安就已经把前沿技术运用于保险价值链的各个环节,形成了产品定制化、定价动态化、销售场景化、理赔自动化的四大核心优势,以保险科技重塑行业发展,在销售渠道上,积极与各大平台合作,同时坚持开发维护自有APP,形成多层次驱动。

泰康这边,在成立之初,泰康在线即设立互联网金融实验室,聚焦人工智能、大数据等前沿技术的研发与应用,积极探索保险业“数实融合”路径。经过多年的积累与沉淀,泰康在线成功推出了“泰AI”智能服务中台,集成了计算机视觉、自然语言处理和知识图谱等AI技术,可提供包括图像分类、图文识别、质量判断、智能问答、知识检索等一揽子智能服务,为业务开展提供强大技术支持。

尾言:随着易安财险被比亚迪“接盘”,如今安心财险也即将迎来“新生”,他们的落幕和重生也代表着国内互联网保险行业进入了全新的发展阶段。

但客观来说,互联网技术并不是“原罪”。科学合理的战略,更强的风险管理,更踏实的业务开展和创新,才是一家保险公司能够高质量发展的最主要动能。

上一篇:没有了

下一篇:没有了